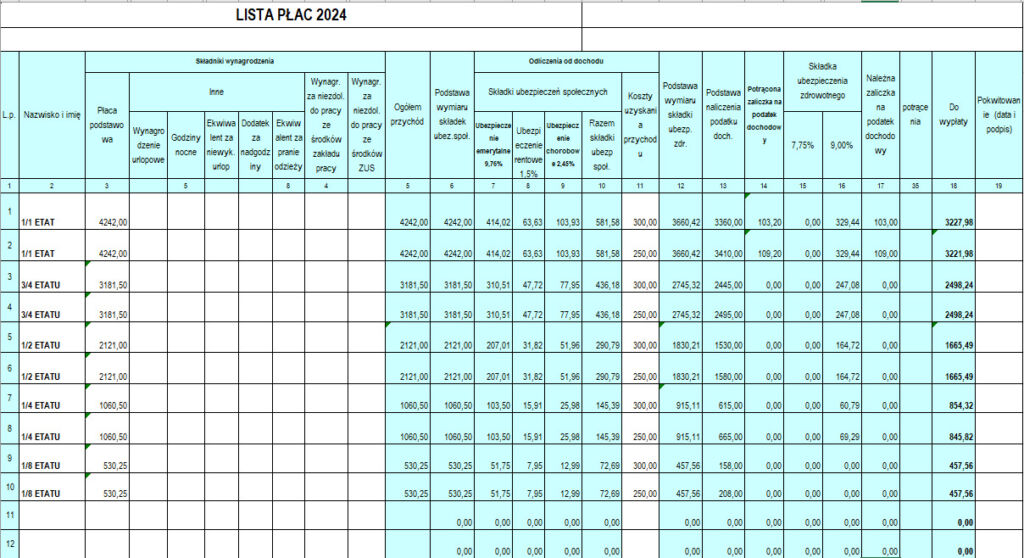

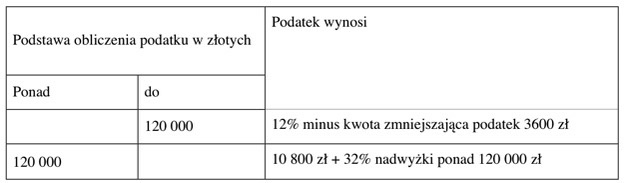

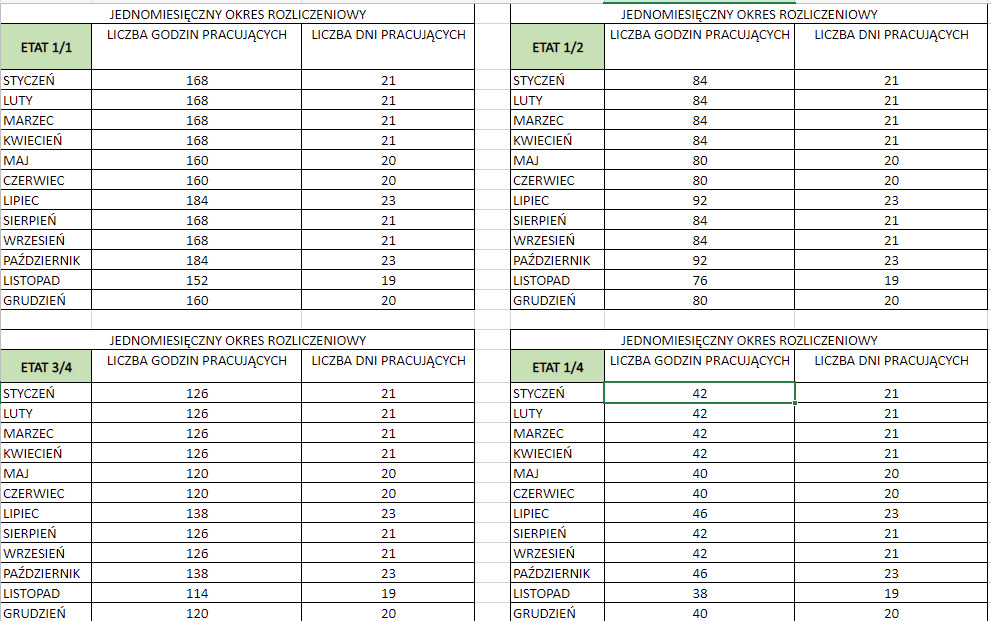

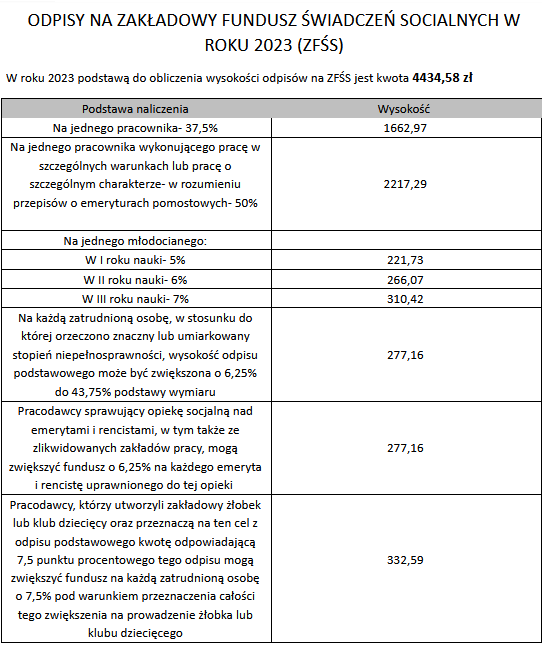

LISTA PŁAC 2024 Skala podatkowa 2024 ROK UBEZPIECZENIA DLA PRZEDSIĘBIORCY OPŁACAJĄCYCH SKŁADKI NA ZASADACH OGÓLNYCH CZAS PRACY 2024 ROK Dni wolne od pracy 2024 ROK Na dni wolne od pracy składają się wszystkie niedziele oraz wybrane święta. Oto wykaz świąt w 2024 roku:1 stycznia (poniedziałek) — Nowy Rok6 stycznia (sobota) — Święto Trzech Króli31 marca (niedziela) — Wielkanoc1 kwietnia (poniedziałek) — Poniedziałek Wielkanocny1 maja (środa) — Święto Pracy3 maja (piątek) — Święto Konstytucji 3 Maja19 maja (niedziela) — Zielone Świątki30 maja (czwartek) — Boże Ciało15 sierpnia (czwartek) — Święto Wojska Polskiego, Wniebowzięcie Najświętszej Maryi Panny1 listopada (piątek) — Wszystkich Świętych11 listopada (poniedziałek) — Święto Niepodległości25 grudnia (środa) — Boże Narodzenie (dzień pierwszy)26 grudnia (czwartek) — Boże Narodzenie (dzień drugi) ODPISY NA ZAKŁADOWY FUNDUSZ ŚWIADCZEŃ SOCJALNYCH W ROKU 2023 (ZFŚS)